認證理財規畫顧問(CFP)鄭文逵指出,市售殘扶險的確如小雯所說,多採「一次給付+分次給付」的設計,分次給付有的每年發放一次,有的每月發放一次。

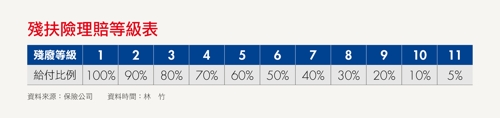

而殘扶險的理賠前提,是保戶因意外或疾病導致殘廢(編按:指器官損缺或失去機能),且殘廢的定義,必須符合保單條款檢附的「殘廢等級表」。

這張「殘廢等級表」,參考勞工保險失能給付標準附表,共分為11級79項,都是等級愈小,殘廢程度愈嚴重,例如第1級殘廢,即是最嚴重的全殘。

而殘扶險一次與分次給付,都會按殘廢等級對照的給付比例給付,殘廢狀況愈嚴重,理賠的比例就愈高,目前市售殘扶險,殘廢等級表給付比例都是一致的。鄭文逵也提醒,保戶投保前應注意2件事:

1.理賠範圍不同:

基本上殘扶險一次給付保險金的理賠範圍包含殘廢等級1~11級殘;「分次給付保險金」只針對較嚴重的1~6級進行理賠,也就是說,發生7~11級殘廢無法領到分次給付保險金。

2.有的保單不分給付比例:

絕大多數的殘扶險,在保戶發生1~6級殘廢時,「分次給付保險金」也會對照給付比例發放,例如本來月領2萬元保險金,但發生3級殘,只能領到1萬6,000元(2萬元×80%=1萬6,000元),但有些殘扶險1~6級殘不分給付比例,均是100%給付,但可能保費也相對較高。

實例說明:若保戶投保殘扶險,其「一次給付保險金」計算基礎為100萬元,而「分次給付保險金」基礎為每月2萬元,若保戶發生第5級殘可領到多少保險金?

1.一次給付保險金=100萬元×第5級殘廢給付比例60%=60萬元

2.分次給付保險金=2萬元×60%=1萬2,000元

他第1年可領到60萬+(1萬2,000元×12個月)=74萬4,000元

【作者簡介】 《Smart智富》成立於 1998年,提供股票、基金、期權、

看了這篇文章的人,也看了...

")