保額》意外險保額為壽險的2倍

意外險的保額,即是發生意外事故,導致身故,家屬可領到的保險理賠金。建議可用名下貸款與負債總額,加上對家庭未來5~10年的責任金額總額,例如未繳清的房貸金額、5~10年的家庭生活費用與子女教育費之總額,作為意外險之投保金額。 若計算不易,可用壽險保額的2倍,作為意外險投保保額。

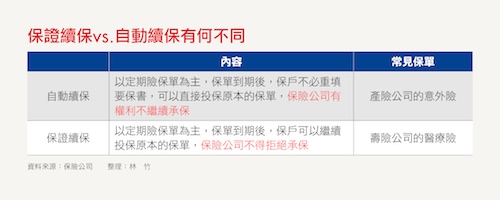

產品》產險也有意外險,1年期保單非保證續保

過去意外險多是壽險公司的保單,但近年來產險公司也陸續推出個人意外險保單, 多是1年期的定期險保單,保費較便宜,對民眾來說也是一個好選擇,但要注意的是,產險公司的意外險多是有自動續保功能, 但不是保證續保,若因保戶在投保期間,理賠次數過多,保險公司恐會在意外險到期後,不同意保戶再繼續投保。

規畫》意外醫療險,雜費理賠金額最好10萬元

最後,則是要一併投保意外醫療險,它主要補強的因是意外產生傷害,所花費的治療費用,項目包含意外住院一日定期理賠,以及意外醫療產生的自費金額,基本上考量意外住院天數不長,建議著重可理賠自費金額的實支實付雜費理賠額度,可以10萬元為基本理賠額度。

此外,有的意外醫療險會附加 「重大燒燙傷的保險給付條款」,針對重大燒燙傷情形,給付「重大燒燙傷保險金」,大多採一次性定額理賠,通常為意外險保額的一定百分比。

【作者簡介】 《Smart智富》成立於 1998年,提供股票、基金、期權、

看了這篇文章的人,也看了...

")